Démarches administratives – Professionnels

Fiche pratique

Bénéfices industriels et commerciaux (BIC) : régime réel d'imposition

Vérifié le 02/06/2023 - Direction de l'information légale et administrative (Première ministre)

Lorsqu'une personne physique soumise à l'impôt sur le revenu (IR) perçoit des revenus d'une activité commerciale, artisanale ou industrielle, ces revenus sont des bénéfices industriels et commerciaux (BIC). Il existe 3 régimes différents ayant des règles spécifiques : micro-BIC, réel simplifié (RSI) ou réel normal (RN).

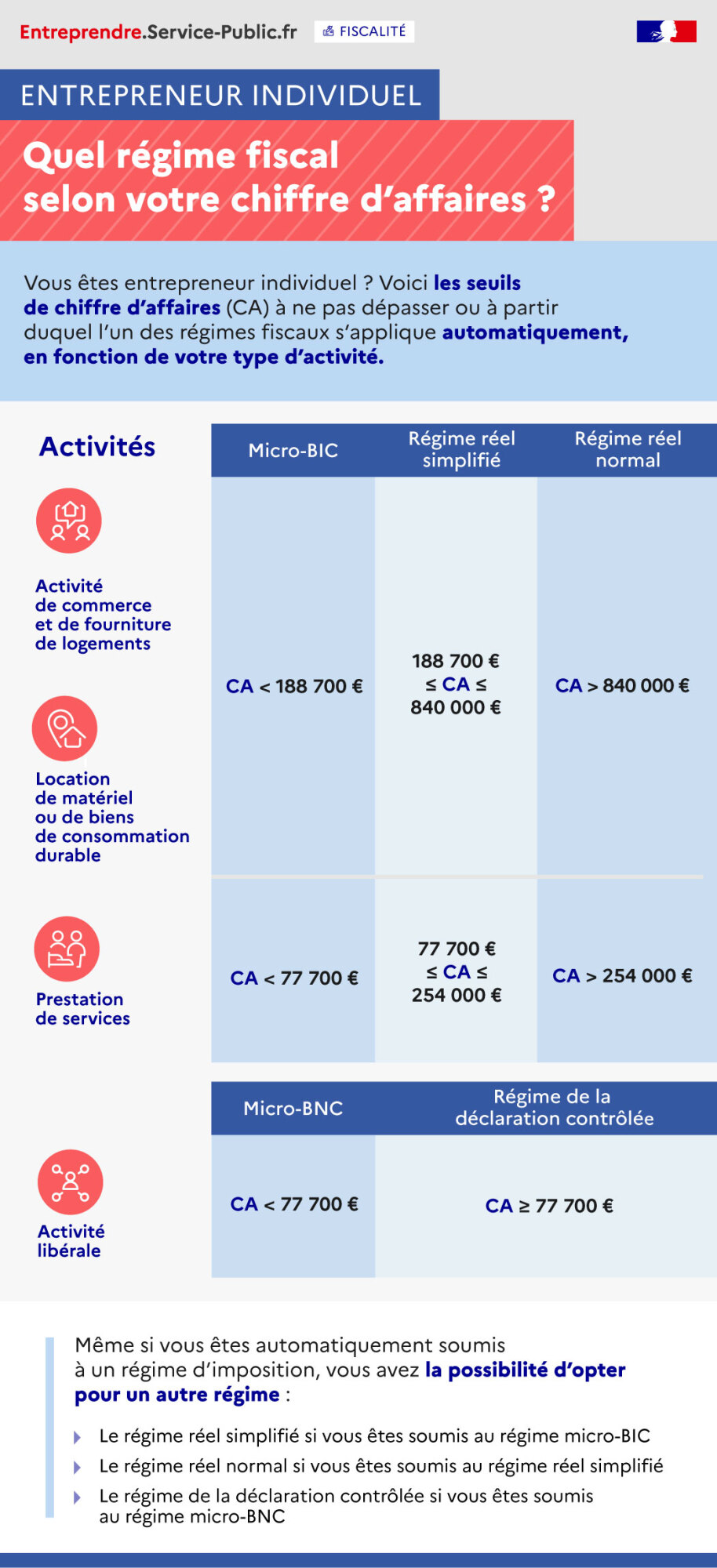

Vous êtes entrepreneur individuel ? Voici les seuils de chiffre d'affaires (CA) à ne pas dépasser ou à partir duquel l'un des régimes fiscaux s'applique automatiquement, en fonction de votre type d'activité.

Même si vous êtes automatiquement soumis à un régime d'imposition, vous avez la possibilité d'opter pour un autre régime :

Activités | Micro-BIC | Régime réel simplifié | Régime réel normal |

Activité de commerce et de fourniture de logements | CA < 188 700€ | 188 700€ ≤ CA ≤ 840 000€ | CA > 840 000€ |

Location de matériel ou de biens de consommation | |||

Prestation de services | CA < 77 700€ | 77 700€ ≤ CA ≤ 254 000€ | CA > 254 000€ |

Micro-BNC | Régime de la déclaration contrôlée | ||

Activité libérale | CA < 77 700€ | CA ≥ 77 700€ |

- Le régime réel simplifié si vous êtes soumis au régime micro-BIC

- Le régime réel normal si vous êtes soumis au régime réel simplifié

- Le régime de la déclaration contrôlée si vous êtes soumis au régime micro-BNC

Le régime d'imposition applicable dépend du montant du chiffre d'affaires de l'entreprise. Ce montant est évolue en fonction de la nature de l'activité.

-

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est inférieur à <span class="valeur">188 700 €</span>, c'est le régime spécial micro-BIC (micro-entreprise) qui s'applique

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est compris entre <span class="valeur">188 700 €</span> et <span class="valeur">840 000 €</span> , c'est le régime réel simplifié qui s'applique

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est supérieur à <span class="valeur">840 000 €</span>, c'est le régime réel normal qui s'applique

-

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est inférieur à <span class="valeur">188 700 €</span>, c'est le régime spécial micro-BIC (micro-entreprise) qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est compris entre <span class="valeur">188 700 €</span> et <span class="valeur">840 000 €</span>, c'est le régime réel simplifié qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est supérieur à <span class="valeur">840 000 €</span>, c'est le régime réel normal qui s'applique.

-

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est inférieur à <span class="valeur">77 700 €</span>, c'ets le régime spécial micro-BIC (micro-entreprise) qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est compris entre <span class="valeur">77 700 €</span> et <span class="valeur">254 000 €</span>, c'est le régime réel simplifié qui s'applique.

- Lorsque le chiffre d'affaires annuel hors taxe (CAHT) est supérieur à <span class="valeur">254 000 €</span>, c'est le régime réel normal qui s'applique.